Базовый сценарий развития. Россия: сценарии развития экономики

На основе предположений о динамике мирового роста и ценах на сырьевые товары были разработаны три сценария развития экономики России -- базовый, оптимистический и пессимистический.

Базовый сценарий предполагает сохранение цены нефти марки Urals на уровне $100 за баррель и рост мировой торговли на 4,5-5%. Оптимистический сценарий основан на предположении, что рост мировой торговли ускорится до 6-6,5%, цена нефти поднимется до $115 за баррель. Пессимистический сценарий предполагает падение цен на нефть до $70-80 за баррель. Предполагается, что модель экономики России во всех сценариях не претерпит существенных изменений -- сохранится ее сырьевая направленность с достаточно высокой концентрацией производства и значительным присутствием государства. Базовый сценарий является основным. Его вероятность оценивается в 70-80%.

Базовый сценарий предполагает невысокие темпы роста ВВП на уровне 2,2-2,4% и стабильную динамику основных экономических показателей. Увеличение инвестиций не превысит 2% в год, определяющее значение будет иметь инвестиционная политика крупных компаний. Ведущим драйвером роста останется потребительский спрос, но его сила будет уменьшаться, а воздействие на экономику -- ослабевать. В условиях снижения спроса и жесткой тарифной политики инфляция снизится к концу периода на 2 п.п. -- до 4,5%, вероятен умеренный рост безработицы -- до 6,2% . Монетизация экономики возрастет с 49 до 54%. Продолжится плавное ослабление курса рубля.

Оптимистический сценарий: невысокий рост, квазистабильный рубль. За счет более благоприятных внешних условий темп роста ВВП возрастет до 3%. Главным драйвером роста станут инвестиции, темп роста которых повысится до 4%. Снижение инфляции будет меньше, чем в базовом сценарии, -- до 5% в 2018 году, но безработица останется на текущих низких уровнях, а ослабление рубля будет незначительным.

Пессимистический сценарий: Новый кризис.

Пессимистический сценарий основан на предположении о резком ухудшении конъюнктуры внешних рынков. Последствия падения цен на нефть до $70 за баррель будут крайне негативными -- произойдет отток капитала из России в объеме $90 млрд в год, снижение ВВП составит 3,5% в первый и 2,0% во второй год кризиса соответственно. Последующее восстановление экономики будет медленным -- рост ВВП не превысит 1% в год.

Инвестиции в первый год кризиса сократятся и впоследствии не достигнут докризисного уровня. Ухудшится состояние государственных финансов, что снизит возможность государственной поддержки экономики. Безработица вырастет до 8%. Снижение курса рубля будет более существенным, чем по базовому сценарию.

Банковские рынки: Замедление роста, сокращение Маржи.

В рамках базового сценария развития макроэкономики и банковских рынков невысокие темпы роста денежной массы обусловят замедление роста активов банковской системы с 13-15% в 2014 году до около 10% в 2018 году.

В условиях медленного роста реальных доходов населения темпы роста вкладов снизятся с 18-20% в 2014 году до 13-15% в 2018 году.

Завершится период высоких темпов роста розничного кредитования -- темпы роста рынка кредитов физическим лицам снизятся до 22-25% в 2014 году и до 12-15% к концу периода.

Темпы роста рынка корпоративного кредитования будут снижаться с 11-13% в 2014 году до 8-10% в 2018 году, поскольку спрос на корпоративные кредиты будет ограничиваться низкими темпами роста экономики.

Замедление инфляции вызовет снижение процентных ставок, это в большей степени затронет розничные кредиты, в меньшей -- портфель корпоративных кредитов. В наибольшей степени снижение ставок коснется долгосрочных кредитов, поэтому форма кривой доходности совокупного кредитного портфеля банковской системы станет более плоской. Снижение ставок по привлеченным клиентским средствам будет менее значительным, чем по кредитам, и не превысит 1 п.п. В результате маржа работающих активов банковской системы сократится с 5,5% в 2013 году до 4,5% в 2018 году.

Замедление темпов роста активов вызовет ужесточение конкуренции за наиболее привлекательных клиентов, что станет одним из факторов снижения маржи. Важным конкурентным преимуществом будет качество управления рисками. При этом эффективность работы банков все в большей степени будет зависеть от умения управлять издержками.

Оптимистический сценарий имеет незначительные расхождения по сравнению с базовым, основные отличия относятся к более высокому качеству активов банковской системы, а также массе ее прибыли.

В случае реализации пессимистического сценария темпы роста банковских рынков резко замедлятся. Задолженность физических лиц начнет сокращаться в номинальном выражении. Снижение доходов населения приведет к заметному уменьшению темпов роста вкладов, а также к значительному ухудшению качества кредитного портфеля, однако оно будет меньшим, чем в кризис 2008 года. Сжатие маржи и увеличение резервов приведут к быстрому сокращению доходов и падению рентабельности капитала банковского сектора

"Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года" (разработан Минэкономразвития России)

3.1. Характеристика сценариев долгосрочного развития

3.1. ХАРАКТЕРИСТИКА СЦЕНАРИЕВ ДОЛГОСРОЧНОГО РАЗВИТИЯ

В долгосрочной перспективе развитие российской экономики будет определяться следующими основными тенденциями:

Адаптацией к замедлению роста мировой экономики и спроса на углеводороды;

Усилением зависимости платежного баланса и экономического роста от притока иностранного капитала и состояния инвестиционного климата;

Исчерпанием имеющихся технологических заделов в ряде высоко- и среднетехнологичных отраслей экономики при усилении потребности в активизации инновационно-инвестиционной компоненты роста;

Необходимостью преодоления ограничений в инфраструктурных отраслях (электроэнергетика, транспорт);

Начавшимся сокращением населения в трудоспособном возрасте в сочетании с усилением дефицита квалифицированных рабочих и инженерных кадров;

Усилением конкуренции как на внутренних, так и на внешних рынках при значительном сокращении ценовых конкурентных преимуществ из-за опережающего роста заработной платы, энергетических издержек.

С учетом этого основные варианты долгосрочного социально-экономического развития Российской Федерации определяются степенью реализации следующих ключевых факторов:

Степенью развития и реализации сравнительных преимуществ российской экономики в энергетике, науке и образовании, высоких технологиях и других сферах;

Интенсивностью инновационного обновления обрабатывающих производств и динамикой производительности труда;

Модернизацией транспортной и энергетической инфраструктуры;

Развитием институтов, определяющих предпринимательскую и инвестиционную активность, эффективностью государственных институтов;

Укреплением доверия в обществе и социальной справедливости, включая вопросы легитимности собственности;

Интенсивностью повышения качества человеческого капитала и формирования среднего класса;

Интеграцией евразийского экономического пространства.

В зависимости от степени реализации этих факторов выделяются три сценария социально-экономического развития в долгосрочной перспективе - консервативный, инновационный и целевой (форсированный).

Консервативный сценарий (вариант 1) характеризуется умеренными долгосрочными темпами роста экономики на основе активной модернизации топливно-энергетического и сырьевого секторов российской экономики при сохранении относительного отставания в гражданских высоко- и среднетехнологичных секторах. Модернизация экономики ориентируется в большей степени на импортные технологии и знания.

Среднегодовые темпы роста ВВП оцениваются на уровне 3,0 - 3,2% в 2013 - 2030 годах. Экономика увеличится к 2030 году всего в 1,7 раза, реальные доходы населения возрастут в 1,9 раза, а доля России в мировом ВВП уменьшится с 3,8% в 2012 году до 3,6% в 2030 году.

Инновационный сценарий (вариант 2) характеризуется усилением инвестиционной направленности экономического роста. Сценарий опирается на создание современной транспортной инфраструктуры и конкурентоспособного сектора высокотехнологичных производств и экономики знаний наряду с модернизацией энерго-сырьевого комплекса.

Сценарий предполагает превращение инновационных факторов в ведущий источник экономического роста и прорыв в повышении эффективности человеческого капитала на рубеже 2020 - 2022 годов, что позволяет улучшить социальные параметры развития.

Среднегодовые темпы роста российской экономики оцениваются на уровне 4,0 - 4,2% в 2013 - 2030 гг., что будет превышать рост мировой экономики и позволит увеличить долю России в мировом ВВП до 4,3% к 2030 году.

Целевой (форсированный) сценарий (вариант 3) разработан на базе инновационного сценария, при этом он характеризуется форсированными темпами роста, повышенной нормой накопления частного бизнеса, созданием масштабного несырьевого экспортного сектора и значительным притоком иностранного капитала.

Сценарием предусматривается полномасштабная реализация всех задач, поставленных в указах Президента Российской Федерации от 7 мая 2012 г. N 596 - 606.

Среднегодовые темпы роста ВВП повышаются до 5,0 - 5,4%, что повышает вес российской экономики в мировом ВВП до 5,3% мирового ВВП к 2030 году.

Рассмотренные три основные сценария развития предполагают относительную стабилизацию динамики цен на нефть и другие сырьевые ресурсы в реальном выражении. В долларах США 2010 года цена на нефть в период 2013 - 2030 гг. будет находиться на уровне 90 - 110 долларов за баррель. В долларах текущих лет цена на нефть достигает к 2030 году 164 долларов за баррель. Цена на российский экспортируемый газ в долларах 2010 года в среднем за период 2013 - 2030 гг. в среднем оценивается в 310 долларов США за тыс. куб. м, что приблизительно соответствует текущим ценам на газ.

При этом существуют риски, что траектория цен на нефть может быть ниже, чем в основных вариантах. Ожидаемое существенное увеличение поставок нефти из нетрадиционных источников, таких как сланцевая нефть, может быть не полностью скомпенсировано ограничением добычи со стороны стран ОПЕК и снижением добычи в традиционных районах (Северное море, Мексика). В этих условиях траектория цен на нефть может иметь понижательную тенденцию относительно уровня 2011 - 2012 годов и в целом закрепится между основным вариантом и вариантом A, предполагающим снижение цен до 70 долларов США за баррель в постоянных ценах. Еще выше риски большего снижения цен на газ в результате активизации разработок сланцевого газа не только в США, но и других регионах мира. Рост предложения газа повышает вероятность полной отвязки цен на газ от динамики цен на нефть.

I. Формирование основных сценариев

Разработка основных сценариев социально-экономического развития города Ростова-на-Дону базируется на параметрах долгосрочного развития России в целом, Южного Федерального округа и Ростовской области, сформулированных в рамках Концепции долгосрочного социально-экономического развития Российской Федерации до 2020 года, Экономической стратегии развития Южного федерального округа на период до 2025 года и Стратегии социально-экономического развития области до 2020 года.

Во всех сценариях приняты за основу одинаковые общемировые экономические условия (определены в Концепции долгосрочного социально-экономического развития Российской Федерации) - замедление темпов роста мировой экономики и снижение сырьевых цен в 2009-2010 гг., как следствие мирового финансового кризиса, сопровождаемого развитием кризиса производства; вероятное возобновление в 2010 году, после преодоления кризиса, динамичного роста мировой экономики (в среднем около 4% в год) при сбалансированном соотношении тенденций глобализации и регионализации.

Ключевыми тенденциями общероссийского социально-экономического развития, влияющими на конфигурацию прогноза, являются:

Исчерпание потенциала экспортно-сырьевой модели экономического развития;

Переход на инновационный тип экономического развития;

Формирование самостоятельной устойчивой финансовой системы;

Необходимость преодоления ограничений в инфраструктурных отраслях (электроэнергетика, транспорт);

Сокращение населения в трудоспособном возрасте, в сочетании с усилением дефицита квалифицированных рабочих и инженерных кадров;

Усиление общемирового влияния экологических факторов, что создает дополнительные возможности для России, имеющей значительные запасы экологических ресурсов;

Усиление конкуренции, как на внутренних, так и на внешних рынках при развитии внешнеэкономической интеграции, укреплении и расширении позиций России на мировых рынках технологий и капитала.

Все сценарии развития города Ростова-на-Дону учитывают отраслевые приоритеты социально-экономического развития, заложенные в Экономической стратегии развития Южного федерального округа на период до 2025 года и включающие в себя: агропромышленный комплекс, научно-образовательный комплекс, услуги в сферах туризма и транспорта.

Также, во всех сценариях учтены основные тенденции социально-экономического развития Ростовской области, в частности, прогнозируемые на период 2010-2020 гг., высокие темпы промышленного роста и активизации непроизводственной сферы: торговли, сферы обслуживания и сектора интеллектуальных услуг, что обусловит высокий уровень диверсификации экономики региона.

Стратегическими направлениями развития Ростовской области на период реализации Стратегии являются:

Создание и развитие Большого Ростова как центра Юга России;

Ускоренное развитие транспортной инфраструктуры, в том числе ориентированной на обслуживание экспортно-импортных потоков;

Формирование конкурентоспособных кластеров восстановительного роста и технологической модернизации на базе крупных предприятий (прежде всего оборонно-промышленный комплекс, железнодорожный транспорт);

Создание новых производств за счет притока в регион новых инвестиций.

В демографической сфере и на рынке труда следует ожидать рост конкуренции за рабочую силу, что в долгосрочной перспективе должно привести к повышению ее стоимости в сочетании со стабилизацией численности населения и даже его приростом.

Возможные сценарии развития города определяются внешними и внутренними условиями и факторами и позволяют дать комплексную оценку вероятных перспектив развития города Ростова-на-Дону на период до 2025 года. Выбор системы сценариев обуславливается объективным наличием инертного и активного начал городской системы, вероятными перспективами их проявления в развитии города Ростова-на-Дону в ближайшие годы.

Варианты долгосрочного развития города Ростова-на-Дону раскрываются в трех сценариях - негативном, инерционном и позитивном. Во всех сценариях социально-экономическое развитие в прогнозируемой перспективе будет определяться, прежде всего, степенью активности участия города в создании и развитии Большого Ростова как центра Юга России.

1. Негативный сценарий развития

Данный сценарий предполагает утрату Ростовом-на-Дону основных конкурентных преимуществ, что может быть обусловлено одновременным невниманием к значительному потенциалу его социально-экономического развития и решению ключевых проблем города. Пассивная позиция в отношении развития и совершенствования городской среды означает для Ростова-на-Дону опасность неэффективной и медленной реакции на возникающие внешние угрозы. К основным из них относятся: воздействие глобального экономического кризиса и риск опережающего развития городов-конкурентов. Следствием этого могут явиться упущенные возможности становления в качестве крупного мегаполиса и одного из полюсов роста российской экономики.

Реализация негативного сценария приведет к ухудшению состояния и дестабилизации всей городской системы, в том числе к формированию неблагоприятного инвестиционного климата. Невнимание к преимуществам выгодного экономико-географического положения города приведет к значительному снижению его влияния во всем Южном макрорегионе, ослаблению торговых, культурных и экономических связей с другими региональными и международными центрами.

Нерешенной останется проблема организации внутригородской территории, в частности, нехватки земельных площадей, неадекватной пространственной структуры центральной части города, неэффективной организации транспортной сети и слабой функциональной специализации районов города. В таких условиях резко сократятся объемы нового строительства, а транспортная нагрузка достигнет критических значений.

Значительный износ инженерных коммуникаций, генерирующих мощностей и транспортной инфраструктуры приведет к сокращению возможностей развития производства. В рамках данного сценария также вероятно значительное снижение производственного потенциала Ростова-на-Дону, обусловленное слабым внедрением инноваций в промышленность, прежде всего, в машиностроение. Крупнейшие предприятия города могут утратить свои конкурентные позиции на рынке ввиду морального устаревания технологий производства. Уровень диверсификации реального сектора экономики города снизится, в том числе в связи со слабым развитием организаций малых форм хозяйствования.

Произойдет снижение деловой и предпринимательской активности, что приведет к значительному ограничению формирования современной бизнес-среды в городе. Недостаточное финансирование научно-исследовательской и образовательной деятельности приведет к замедлению развития инновационной сферы.

В результате экономической стагнации снизится уровень качества жизни населения, замедлится рост доходов, ускорятся темпы роста цен на потребительские товары и услуги, возрастет уровень бедности, заметно ухудшится качество городской среды, будет расти уровень безработицы. Социальное неравенство приведет к снижению безопасности социальной среды из-за увеличения количества преступлений. Увеличится антропогенная нагрузка на окружающую среду города, в том числе из-за перенакопления токсичных отходов предприятиями.

Продолжится увеличение количества социально-значимых и социально-обусловленных заболеваний (онкозаболеваний, туберкулеза, ВИЧ-инфекции). В связи с чем произойдет сокращение трудовых ресурсов и увеличение доли инвалидов в общей численности населения, что вызовет большую нагрузку на трудоспособное население. Увеличится количество смертельных случаев заболеваний, а при отсутствии эффективных мер профилактики, возрастет и количество хронических случаев заболеваемости.

Все эти процессы вместе с высокими показателями младенческой и детской смертности приведут к резкому сокращению численности населения. Согласно негативному сценарию развития демографической ситуации, при котором закладываются минимальное значение рождаемости за последние 4 года, максимальное значение смертности и минимальное значение миграционного прироста, население города к 2030 году сократится более чем на 120 тыс. человек, или на 12%.

Вероятность реализации данного сценария, тем не менее, достаточно низкая, ввиду необходимости одновременного проявления всех внешних угроз при абсолютной пассивности органов управления городом, и составляет порядка 10%.

2. Инерционный сценарий развития

Инерционный сценарий развития предполагает движение по уже определившейся ранее траектории, сохранение современных тенденций развития, существующих условий и главных особенностей состояния городской системы.

Сценарий инерционного развития опирается на использование имеющихся конкурентных преимуществ местной экономики, поддержание сложившегося уровня производства промышленной продукции предприятиями города и сохранение транспортной инфраструктуры на существующем уровне.

В рамках реализации данного сценария развития город не формирует долгосрочные цели и ориентиры своего развития, а развивается так, как подсказывает текущая ситуация. В связи с этим, социально-экономическое положение города будет определяться в основном следующими факторами:

Локальными успехами, связанными с реализацией целей краткосрочного характера;

Сохранением социальной стабильности;

Снижение темпов экономического развития с высокого уровня до среднего;

Эффектом накопления проблем;

Низкими рисками при установлении стабильной социально-экономической ситуации в стране и пропорциональным упадком при ухудшении общегосударственной ситуации.

В рамках реализации инерционного сценария субъекты крупного бизнеса самостоятельно формируют и реализуют политику экономического развития и мероприятия по повышению собственной конкурентоспособности, что позволяет установить относительно высокий уровень конкурентоспособности крупных предприятий города.

Сохранение существующего инвестиционного и предпринимательского климата позволит поддерживать стабильную работу предприятий основных отраслей экономики, однако, приведет к установлению относительно невысоких темпов экономического развития города в целом, в силу влияния негативных внешних факторов.

Стабильные показатели деятельности крупных предприятий сохранят достаточный уровень бюджетной обеспеченности города, что позволит частично реализовать запланированные мероприятия развития социальной сферы, связанные с сохранением возможностей для получения образовательных, медицинских и социокультурных услуг для всех групп населения, поддерживающих производственный потенциал высокотехнологичных отраслей специализации Ростова-на-Дону. Реализация запланированных мероприятий позволит сохранить уровень интегрального индекса качества жизни выше среднероссийского.

Интегральный индекс качества жизни представляет собой универсальный агрегатный показатель, позволяющий совместить воедино наиболее важные аспекты, определяющие комфортность жизни человека на данной территории.

Значение индекса рассчитывается по специальной методике, с использованием следующих показателей: отношение душевых доходов к стоимости фиксированного набора потребительских товаров и услуг; численность населения с денежными доходами ниже величины прожиточного минимума, коэффициент младенческой смертности, ожидаемая продолжительность жизни при рождении, обеспеченность врачами (на 10000 населения), число зарегистрированных преступлений, уровень благоустройства жилищного фонда (канализация, газ, водопровод), площадь жилья, приходящаяся в среднем на одного жителя, число телефонных аппаратов (на 1000 населения), число учащихся профессиональных учебных заведений всех типов, уровень безработицы, объем выбросов загрязняющих веществ в атмосферный воздух, число посещений музеев, число зрителей театров.

Однако, в данной ситуации, увеличение заработной платы способно будет лишь компенсировать инфляцию, реальные доходы граждан существенно не повысятся. Уровень бедности останется на уровне прошлых лет, и не увеличится только благодаря целевой финансовой поддержке социально-незащищенных граждан за счет бюджетных средств. Безопасность социальной среды останется на уровне 2008 года. По отдельным видам число правонарушений возрастет (экономические преступления и т.д.), однако за счет высокой раскрываемости удастся не допустить резкого снижения уровня безопасности. Антропогенная нагрузка останется неизменной: выбросы в атмосферу за счет автомобильного транспорта не сократятся, так как реконструкция дорожной сети города не будет проведена в полном объеме.

Оценочная численность населения, в соответствии с инерционным сценарием, в 2030 году составит 956127 человек, за 22 года город потеряет 92,5 тыс. или 9% современного населения. В связи с тем, что город Ростов-на-Дону является крупнейшим "работодателем" в регионе, в городе сохранится положительный миграционный прирост. Прогнозируется относительно низкий уровень как общей, так и регистрируемой безработицы, несмотря на значительное увеличение значений этих показателей в стране в целом, в связи с мировым финансовым кризисом.

В отличие от крупных предприятий, развитие субъектов малого бизнеса в рамках реализации инерционного сценария будет затруднено. Данная тенденция объясняется сильной уязвимостью малого предпринимательства и его зависимостью от поддержки органов местного самоуправления, даже с учетом того, что инерционный сценарий предполагает саморегулируемость отраслей в долгосрочной перспективе. Как следствие этого вероятно снижение темпов развития сферы торговли и общественного питания, так как субъекты малого бизнеса занимают около 50% рынка потребительских услуг города.

Уровень развития транспортной системы Ростова-на-Дону, обусловленный его выгодным приграничным экономико-географическим положением по отношению к региональным центрам России, Украины, Турции и других стран, позволит сохранить лидирующее положение на Юге России в долгосрочной перспективе.

Усиление позиции города Ростова-на-Дону как крупнейшего транспортного узла на Юге России также возможно в рамках создания Большого Ростова согласно утвержденному Администрацией Ростовской области Стратегическому плану социально-экономического развития. Реализация Ростовской областью мер по развитию Большого Ростова создаст возможность пространственного развития и оптимизации территориальной структуры города, а также компенсирует невозможность расширения территории города за счет собственных ресурсов. В то же время, в рамках данного сценария, возможно стихийное развитие Большого Ростова или возникновение административных барьеров для ее развития из-за несовершенства законодательной базы.

Согласно инерционному сценарию развития, в городе сохранится высокая степень изношенности основных элементов инфраструктуры. Инфраструктурные ограничения снижают возможности комфортной жизни населения, формирования здорового образа жизни, расширения культурных потребностей.

Несмотря на внедрение современных технологий, эффективная транспортная сеть в Ростове-на-Дону не будет сформирована, в связи с чем серьезной проблемой для города останется состояние дорожной инфраструктуры.

Главным итогом инерционного сценария развития будет сохранение относительно стабильного социально-экономического положения, однако, упущенные выгоды приведут к сокращению достигнутых высоких темпов развития, нарастанию отставания от городов-конкурентов и потенциальной потере статуса лидера ЮФО.

Вероятность реализации инерционного сценария развития города средняя и оценочно составляет около 40%, что объясняется сформировавшимся на данный момент стабильным социально-экономическим положением и нехваткой территориальных ресурсов, ограничивающей его дальнейшее развитие.

3. Позитивный сценарий развития

Позитивный сценарий предполагает, что Ростов-на-Дону в максимальной степени реализует свой потенциал, используя благоприятные возможности для развития человеческого капитала, экономики и городской среды, адекватно и оперативно реагируя на негативные проявления внешних факторов. Этот сценарий характеризуется качественными позитивными изменениями социально-экономического положения города на основе успешного территориального развития, активного внедрения и использования инноваций в производственных и непроизводственных секторах, развитии научно-образовательных и транспортно-логистических комплексов, обеспечении высокого качества жизни населения.

В течение рассматриваемого периода экономика Ростова-на-Дону будет развиваться более высокими темпами по сравнению с экономикой Российской Федерации, благодаря быстрому обновлению производственного потенциала, постоянной генерации и внедрению новейших промышленных, коммуникационных и социальных технологий. Форсированное развитие хозяйственного комплекса города произойдет на основе достижений местной науки, плодотворного сотрудничества образовательных учреждений и научно-исследовательских институтов с промышленными и финансовыми организациями.

Крупнейшие предприятия Ростова-на-Дону укрепят свои позиции, как на российском, так и международном рынке. В то же время произойдет значительное усиление роли малого и среднего предпринимательства в различных отраслях экономики, в т.ч. в производственной сфере. Количественный и качественный рост реального сектора повлечет за собой увеличение налоговых отчислений во все уровни бюджетной системы. В результате расширятся возможности Администрации Ростова-на-Дону по поддержке местных производств, в участии в инвестиционных проектах, в повышении эффективности проводимой социально-экономической политики.

Сценарий инновационного развития предполагает качественную модернизацию транспортного комплекса, оптимизацию системы грузопотоков и товародвижения, организацию технического, технологического и информационного обеспечения грузовых перевозок. К 2025 году Ростов-на-Дону станет одним из ведущих транспортно-логистических центров не только России, но и среди городов стран Восточной Европы, Закавказья и Ближнего Востока.

Будет значительно усовершенствована внутренняя транспортная сеть города: решена проблема чрезмерной загруженности центрального делового района, нормализована плотность автомобильного движения, отремонтированы и заасфальтированы грунтовые дороги, увеличится обеспеченность города парковочными местами.

Другим важным направлением модернизации городской инфраструктуры станет ремонт и строительство новых объектов ЖКХ, в первую очередь распределительных сетей в отраслях электро-, тепло- и водоснабжения. Существенно сократится доля ветхого и аварийного жилого фонда, при этом, благодаря высоким темпам строительства, вырастет удельная обеспеченность жильем из расчета на одного человека.

Рассматриваемый сценарий предусматривает:

Ускоренное развитие экономических институтов, определяющих защиту прав собственности, усиление конкурентности рынков, снижение инвестиционных и предпринимательских рисков, снижение административных барьеров и повышение качества муниципальных услуг, развитие государственно-частного партнерства;

Качественное развитие социальных институтов, включая сферы образования, здравоохранения, жилищной политики, культуры и спорта, обеспечивающих значительное повышение качества человеческого капитала и стандартов жизни населения;

Стабилизацию численности населения благодаря активной демографической и миграционной политике;

Решение проблемы дефицита сводных площадей для реализации инвестиционных проектов посредством развития Большого Ростова и оптимизации территориальной структуры города;

Модернизацию городской инфраструктуры Ростова-на-Дону, обеспечение достойной среды проживания населения.

В результате создания благоприятных институциональных условий и проведения грамотной политики Администрацией Ростова-на-Дону, все подсистемы городского хозяйства будут способны адекватно реагировать на перспективные вызовы. При этом минимизируются все недостатки внутренней среды Большого Ростова. Сильная конкурентоспособная экономика, основанная на быстром внедрении инновационных технологий, высоком качестве образования и развитом транспортно-логистическом комплексе, будет генерировать устойчивый рост благосостояния населения. К 2025 году уровень доходов жителей достигнет европейских стандартов, средняя продолжительность жизни увеличится на 5-7 лет.

Позитивный сценарий развития предусматривает рост благосостояния населения за счет темпов роста заработной платы, опережающих темпы инфляции. Уровень бедности населения сократится, снизится безработица за счет создания новых рабочих мест, в первую очередь предприятиями малого и среднего бизнеса. Показатели безопасности социальной среды улучшатся, благодаря слаженной деятельности общественности, органов правопорядка и Администрации города.

Экологическая ситуация в городе улучшится за счет строительства объездных дорог, переноса части предприятий за городскую черту, обустройства двух полигонов для утилизации отходов. Качество питьевой воды улучшится за счет полной реконструкции водоводов и канализационной сети. Увеличится площадь зеленых насаждений, снизится загрязненность атмосферного воздуха. Также прогнозируется существенное снижение риска техногенных катастроф.

Произойдет снижение заболеваемости населения и младенческой смертности. Эффективная реализация запланированных мер позволит сократить количество заболеваний, уменьшить общее число смертельных случаев. Это, в свою очередь, позволит уменьшить нагрузку на трудоспособное население и увеличить эффективность профессиональной деятельности благодаря росту рождаемости и сокращению смертности, а также притоку молодых мигрантов.

На рынке труда, в случае реализации позитивного сценария, следует ожидать рост конкуренции за рабочую силу, что в долгосрочной перспективе должно привести к повышению ее стоимости. Рынок труда будет динамично трансформироваться благодаря размещению новых отраслей экономики и инновационному развитию уже существующих на территории города.

Позитивный прогноз численности населения, при котором закладываются максимальные значения рождаемости и миграционного прироста, минимальное значение смертности, а также возможность увеличения численности населения за счет эффективного территориального развития города показывает, что численность Ростова-на-Дону может увеличиться до 1250 тыс. жителей.

Предполагается интенсивное развитие Большого Ростова на основе документов стратегического планирования, формирование единой территории, предоставляющей наиболее выгодные условия для производства, ведения бизнеса, жизни и отдыха людей.

Согласно Стратегии социально-экономического развития Ростовской области на период до 2020 года, утвержденной постановлением Законодательного Собрания Ростовской области от 30.10.2007 N 2067 Ростовская агломерация является центром социально-экономического развития Юга России и в долгосрочной перспективе должна расширить свое влияние на страны СНГ и другие регионы. В рамках позитивного сценария прогнозируется повышение ее роли как инновационного, образовательного центра, центра предоставления управленческих и консалтинговых услуг, развития системы внешних коммуникаций - мультимодального транспортного узла.

Широкий выбор мест приложения труда, хорошие жилищные условия, адекватная оплата труда и высокий уровень развития отраслей социальной сферы (в первую очередь, образования) обеспечит жителям города возможность самореализации, возможность прожить жизнь достойно, интересно, разнообразно, создаст условия для занятий спортом, культурного отдыха, туризма.

Данный сценарий имеет относительно высокую (50%) вероятность реализации, главными предпосылками которой являются: значительный социально-экономический потенциал города, его выгодное экономико-географическое (в т.ч. транспортное) положение, развитый научно-образовательный комплекс, а также активная социально-экономическая политика городской и региональной администраций в настоящее время.

4. Обоснование выбора целевого сценария

социально-экономического развития

Сравнительный анализ основных параметров рассматриваемых прогнозов (табл. 2) позволяет сделать вывод, что максимальные риски для Ростова-на-Дону несет негативный сценарий, который не только не предполагает дальнейшего социально-экономического развития, но и влечет за собой утрату городом основных конкурентных преимуществ, потерю влияния в Южном федеральном округе. Реализация данного сценария приведет к снижению производственного потенциала и уменьшению диверсификации реального сектора экономики Ростова-на-Дону. Обострение проблемы нерациональной организации внутригородской территории отрицательно отразится на темпах нового строительства, при этом транспортная нагрузка достигнет критических значений. Значительный износ инженерных коммуникаций, генерирующих мощностей и транспортной инфраструктуры приведет к сокращению возможностей развития производства и повышению социальной напряженности. Уже в 2017 году Ростов-на-Дону потеряет статус города-миллионника (табл. 1), а уровень качества жизни населения существенно уменьшится.

Таблица 1. Прогноз численности населения Ростова-на-Дону

| сценарии | 2008 | 2010 | 2015 | 2020 | 2025 |

| негативный | 1048714 | 1036943 | 1008072 | 980206 | 953312 |

| инерционный | 1048714 | 1038476 | 1017014 | 996146 | 975855 |

| позитивный | 1048714 | 1040009 | 1026022 | 1112322 | 1250875 |

Инерционный сценарий отражает доминирующие в настоящее время тенденции экономического и социального развития и предполагает движение по уже сложившейся ранее траектории. В рамках данного сценария, положение Ростова-на-Дону будет характеризоваться относительной устойчивостью, однако, потеря городом его перспективных возможностей приведет к сокращению достигнутых высоких темпов развития. В рамках реализации инерционного сценария вероятны успехи в отраслях машиностроения и пищевой промышленности, в работе учреждений социальной защиты, а также в функционировании города как крупнейшего транспортного узла на Юге России. Вместе с тем будет проявляться эффект накопления и усугубления уже существующих проблем. К 2020 году численность населения города уменьшится до 996,1 тыс. чел., а уровень реальных доходов горожан сохранится на существующем уровне.

Позитивный сценарий подразумевает значительно более сложную модель управления и для власти, и для бизнеса. Данный сценарий предполагает активную политику органов местного самоуправления, скоординированную с хозяйствующими субъектами и направленную на стимулирование внедрения инноваций в производственные и непроизводственные сектора экономики города, развитие научно-образовательных и транспортно-логистических комплексов, обеспечение высокого качества жизни.

При реализации данного сценария, численность населения Ростова-на-Дону к 2025 году может увеличиться до 1250 тыс. жителей. Возрастут и реальные доходы жителей, расширится выбор мест приложения труда, а уровень бедности сократится. Оптимизация производственной и социальной систем позволит реализовать конкурентные преимущества Ростова-на-Дону в масштабах ЮФО и России в целом. Поэтому, в качестве целевого варианта социально-экономического развития в Стратегии будет рассматриваться сценарий максимально приближенный к позитивному.

Таблица 2. Основные параметры сценариев социально-экономического

развития г. Ростова-на-Дону до 2025 года

| Негативный | Инерционный | Позитивный | |

| Конкуренто- спосоность экономики |

Снижение конкурентоспособ- ности экономики города как среди крупнейших городов России, так и среди крупных городов Южного федерального округа. Потеря существующих позиций в профильной экономической деятельности |

Относительно высокая конкурентоспособ- ность профильной экономической деятельности. Снижение уровня конкурентоспособ- ности города среди крупнейших городов России |

Значительный рост конкурентоспособ- ности экономики города за счет активного внедрения инноваций. Закрепление статуса столицы Юга России и вхождение в пятерку наиболее конкурентоспособ- ных мегаполисов страны |

| Пространстве- нное развитие города |

Обострение проблемы территориального неравенства вследствие дефицита земельных площадей, нерациональной организации городского пространства, недоиспользование ресурса Большого Ростова |

Сокращение территориального неравенства путем использования ресурсов Большого Ростова |

Оптимизация территориальной структуры городского пространства, в том числе за счет развития Большого Ростова. Сбалансированность территориального каркаса за счет реорганизации функциональных зон города |

| Качество жизни и развитие человеческого капитала |

Снижение уровня реальных доходов населения и серьезное обострение существующих социальных проблем. Резкое снижение уровня качества жизни, социальная нестабильность. Существенное сокращение численности населения |

Относительная социальная стабильность, средний уровень развития социальной сферы, относительно высокая социальная дифференциация |

Устойчивый рост инвестиций в человека, качественное развитие человеческого капитала, рост уровня благосостояния населения, снижение социальной дифференциации |

| Городская инфраструкту- ра |

Существенное ухудшение состояния городской инфраструктуры, в том числе за счет критической транспортной нагрузки на дорожную сеть, высокой изношенности основных фондов жилищно-коммуна- льной инфраструктуры и нехватки генерирующих мощностей |

Ограниченность инфраструктурного развития города, связанная с низким качеством городской среды. Отсутствие системного подхода в попытках модернизации существующей инфраструктуры, что ведет к нерациональному расходованию значительных ресурсов при отсутствии существенных результатов |

Качественное улучшение состояния городской инфраструктуры, в т.ч. решение проблемы транспортной загруженности, модернизация объектов ЖКХ, увеличение генерирующих мощностей. |

Ларин С.Н., Соколов Н.А.

1. Кандидат технических наук, ведущий научный сотрудник

2. Кандидат физико-математических наук, ведущий научный сотрудник

ФГБУН Центральный экономико-математический институт РАН, Москва

Larin Sergey Nikolaevich, Sokolov Nikolay Aleksandrovich

1. Candidate of Technical Sciences, Leading Researcher

2. Candidate of Physical and Mathematical Sciences, Leading Researcher

FGBUS Central Economical and Mathematical Institute RAS, Moskow

Аннотация: В статье рассмотрены некоторые из прогнозных сценариев развития российской экономики в 2017-2020 годах с учетом негативного влияния санкционных ограничений. Они разработаны специалистами ведущих зарубежных и отечественных организаций, основной профиль деятельности которых связан с прогнозированием развития экономики отдельных стран или конкретной страны и оценкой его динамики. В этой связи объектом исследования в данной статье была выбрана российская экономика, а предметом исследования стали прогнозные сценарии ее развития на ближайшие три года. Основная задача исследования заключалась в выявлении наличия влияния ключевых факторов и перспектив реализации новых возможностей для восстановления и перехода к устойчивому росту российской экономики. Для ее решения нами был рассмотрен ряд прогнозных сценариев развития российской экономики и выявлены ключевые факторы, способствующие их реализации. Кроме того, был проведен сопоставительный анализ прогнозных сценариев, разработанных специалистами ведущих зарубежных и отечественных организаций. Его результаты, а также статистические оценки текущего состояния позволили сформулировать вывод о том, что, несмотря на негативное влияние комплекса санкционных ограничений, российская экономика в течение 2017 года продемонстрировала более высокие темпы восстановительного роста и опережающего развития в ряде ведущих отраслей. Данный факт служит убедительным подтверждением наличия у российской экономики значительного потенциала для восстановления и перехода к устойчивому росту, а также возможностей для минимизации негативного влияния санкционных ограничений в ближайшей перспективе.

Abstract: In the article some of the forecast scenarios of the development of the Russian economy in 2017-2020 are considered taking into account the negative influence of sanctions restrictions. They are developed by specialists of leading foreign and domestic organizations whose main activity profile is related to forecasting the development of the economy of individual countries or a particular country and assessing its dynamics. In this regard, the object of the study in this article was chosen by the Russian economy, and the subject of the study were the forecast scenarios of its development for the next three years. The main objective of the study was to identify the presence of the influence of key factors and the prospects for realizing new opportunities for recovery and transition to a sustainable growth of the Russian economy. To solve it, we considered a number of forecast scenarios for the development of the Russian economy and identified key factors that facilitate their implementation. In addition, a comparative analysis of forecast scenarios developed by specialists from leading foreign and domestic organizations was carried out. Its results, as well as statistical assessments of the current state, made it possible to formulate the conclusion that, despite the negative impact of the sanctions package, the Russian economy in 2017 demonstrated higher rates of recovery growth and outstripping development in a number of leading industries. This fact is a convincing confirmation of the Russian economy"s significant potential for recovery and transition to sustainable growth, as well as opportunities to minimize the negative impact of sanctions restrictions in the short term.

Ключевые слова: российская экономика, санкционные ограничения, оценка влияния, сценарии развития.

Keywords: Russian economy, sanctions restrictions, impact assessment, development scenarios.

Введение

Четыре года прошло с момента введения США, большинством стран-членов ЕС и рядом других экономически развитых стран (Австралия, Канада, Япония и др.) комплекса санкционных ограничений, направленных на удушение развития российской экономики. За это время стал очевиден достаточно существенный ущерб от этих ограничений, который испытала на себе как экономика России в целом, так и ее отдельные отрасли и сектора, а также домохозяйства. Прежде всего, его ощутили ключевые сектора российской экономики – нефтегазовый и военно-промышленный комплексы, практически вся сфера космической деятельности и многие отрасли тяжелой промышленности (машино- и станко- строительный комплекс, транспортный и кораблестроительный комплексы, автомобильная и авиационная промышленность, промышленность строительных материалов и др.), целый ряд конкретных предприятий и корпораций, а также отдельные физические лица, списки которых с определенной периодичностью обновляются и расширяются . Предпринимаемые странами-инициаторами введения санкционных ограничений шаги и меры в международной политике с большой уверенностью позволяют утверждать, что их смягчения или отмены не предвидится даже в отдаленном будущем.

Объекты и методы исследования

Ситуация на международной арене все с большей определенностью складывается в сторону достаточно длительного периода действия санкционных ограничений против российской экономики. Но это совсем не означает, что Россия безропотно смирится с таким положением. Скорее, следует ожидать ответной реакции и принятия комплекса асимметричных мер для противостояния санкционным ограничениям и снижения их негативного влияния на развитие российской экономики. В этой связи представляется целесообразным исследовать возможности и проанализировать различные сценарии развития российской экономики, сделанные как зарубежными, так и отечественными специалистами, экспертами и аналитиками. В данной статье будут представлены такого рода прогнозные оценки, а также кратко проанализированы определяющие их условия.

Экспериментальная часть

- Оценка перспектив развития российской экономики иностранными аналитиками

Как правило, иностранные аналитики дают менее оптимистичные оценки текущего состояния и прогнозы ожидаемых перспектив развития российской экономики по сравнению с отечественными специалистами из Правительства РФ, Центрального Банка РФ, профильных министерств и ведомств. Это объясняется, главным образом, тем обстоятельством, что они вынужденно оперируют с ограниченными объемами экономической информации и не могут видеть общую картину происходящих изменений в российской экономике изнутри. Поэтому зарубежные аналитики и специализированные агентства проявляют осторожность в своих оценках. Учитывая высокую нестабильность внешних рынков, наличие внутренней инфляции и незавершенность процессов структурной перестройки, в своих прогнозах они предполагают достаточно длительный период развития российской экономики с незначительными темпами роста.

1.1 Прогнозные сценарии аналитиков Всемирного банка

Аналитики Всемирного банка (ВБ) сочли оправданным принятие Правительством РФ специального антикризисного плана, а также усилия государства по привлечению средств из резервного фонда для финансирования достаточно значительного (до 2,4% ВВП) дефицита бюджета в 2015 году. По их мнению, наибольший ущерб от действия санкционных ограничений испытала на себе экономика домохозяйств. Их следствием стала резкая девальвация рубля, обесценивание валюты до 12% и рост инфляции более 9%. В результате этого сократился реальный уровень заработной платы, пенсий и других социальных пособий, что привело к снижению потребления населения в 2015 году на 9,6%. На этом фоне Центральному банку России удалось выработать и реализовать на практике грамотно обоснованную монетарную политику, основная цель которой заключалась в постепенном снижении уровня инфляции в стране. Эта политика привела к тому, что уже в конце 2017 года реальный уровень инфляции составлял 2,4% при установленном его плановом значении 4% .

В отчете Всемирного банка отмечено, что изменения в мировой рыночной конъюнктуре привели к осознанию необходимости ускоренного перехода экономической политики России от доминирования экспорта сырьевых ресурсов к инновационному развитию нетрадиционных отраслей ее экономики. Практика показала, что сырьевая направленность развития российской экономики сделали ее зависимой от снижения рыночных цен на энергоносители и введение санкционных ограничений на закупки высокотехнологичного оборудования и комплектующих иностранного производства. Данное обстоятельство стало подтверждением необходимости проведения в экономике страны структурных преобразований, в том числе реформирования нормативно-правовой и законодательной базы, повышения прозрачности ведения бизнеса и повышения обоснованности проводимой экономической политики в целом. Именно сегодня внешние обстоятельства заставляют руководство страны приступить к реальному осуществлению структурных преобразований.

Прогнозные сценарии специалистов ВБ по дальнейшему развитию российской экономики отличаются друг от друга по уровням динамики ее восстановления, а также по учету степени влияния внешних факторов на рост благосостояния населения. Так, базовый сценарий предполагает среднюю цену на нефть в 2016 году в пределах 37-40 долл США за баррель с последующим ростом ее ценовых котировок в течение 2017 года до 50 долл США за баррель (рисунок 1). При этом в условиях базового сценария предполагается сохранение действие всего комплекса санкционных ограничений до 2018-2020 годов. При реализации базового сценария ВВП российской экономики к концу 2016 года снизится еще на 1,9%, а незначительный рост этого показателя ожидается не ранее 2017 года примерно на 1,1%. И только в 2018 году российская экономика будет расти более высокими темпами — до 1,8% ВВП .

Рисунок 1. Зависимость роста ВВП российской экономики от динамики рыночных ценовых котировок на нефть.

Источники: составлено по данным Росстата и Всемирного банка .

Позитивный и негативный сценарии развития российской экономики основаны на отклонениях в динамике рыночных ценовых котировок на нефть в сторону их роста или снижения соответственно. Позитивный сценарий предусматривает положительную динамику рыночных ценовых котировок на нефть. Однако даже при таком развитии событий нет достаточных оснований для прогнозирования резкого роста российской экономики, поскольку высокая волатильность ценовых котировок на рынках углеводородного сырья будет способствовать повышению внешних рисков. Только проведение реальной реструктуризации российской экономики позволит надеяться на улучшение основных макроэкономических показателей. Последствия шоков 2014 и 2015 годов выразятся в дальнейшем снижении ВВП на 0,7% в 2016 году, и только затем ожидается незначительный рост этого показателя по сравнению с базовым сценарием в 2017 году до 1,7% с последующим его увеличением в 2018 году до 2%.

Негативный сценарий предусматривает отклонение динамики рыночных ценовых котировок на нефть в сторону уменьшения по сравнению с базовым сценарием. В этом случае негативное влияние внешних рисков на российскую экономику продолжится, что приведет к потере в 2016 году до 2,5% ВВП. Восстановления развития российской экономики следует ожидать не ранее 2017 года — сначала на 0,3¸0,5% ВВП, а к концу 2018 года этот показатель может вырасти до 1,6¸1,8% .

Указанные выше прогнозные сценарии роста ВВП в 2017-2019 годах приведены на рисунке 2.

Рисунок 2. Прогнозные сценарии роста ВВП российской экономики в 2017-2019 годах.

Источник: составлено по материалам официального сайта Всемирного банка .

По прогнозам ВБ можно сделать вывод о том, что российская экономика вышла из рецессии и вернулась к умеренным темпам роста в 2017 году.

1.2 Прогнозы специалистов Европейской комиссии

Специалисты Европейской комиссии немного повысили свои предыдущие прогнозы относительно развития российской экономики на период 2017-2019 годов. Так, улучшение прогноза относительно роста ВВП они связывают с некоторой стабилизацией курса рубля и динамики рыночных ценовых котировок на рынках углеводородного сырья. Основываясь на действии указанных факторов, они полагают, что рост ВВП российской экономики на конец 2017 года составит 1,7%, но затем в этом прогнозе преобладают пессимистические оценки, согласно которым ожидаемый рост ВВП российской экономики замедлится до 1,6% на конец 2018 года с последующим его снижением до 1,5% на конец 2019 года .

Такие прогнозы были сделаны на основании корректировок роста ВВП российской экономики, сделанных в первой декаде ноября 2017 года крупнейшим швейцарским банком UBS и Европейским банком реконструкции и развития (ЕБРР), которые пересмотрели свои оценки по темпам роста этого показателя в 2017 году соответственно с 1,6% до 1,9% и с 1,2% до 1,8%. Кроме того, ЕБРР скорректировал прогнозы роста ВВП российской экономики и на 2018 год с 1,4% до 1,7%. При этом, по мнению специалистов ЕК, негативное влияние на темпы роста экономики РФ окажут недостаточная финансовая консолидация активов банковского и реального секторов, продление действия санкционных ограничений, а также недостаточно быстрая ее структурная перестройка. Ожидается, что очередное продление санкционных ограничений окажет негативное влияние на рост российской экономики в средне- и долго- срочной перспективе, поскольку оно, по-прежнему, будет сдерживать доступ российских банков и предприятий реального сектора к внешним источникам финансирования .

В материалах ЕК отмечается, что перспективы роста российской экономики пока еще сильно зависят от перспектив роста сырьевых добывающих отраслей как по значению показателя добавленной стоимости, так и по генерации налоговых поступлений. По прогнозным оценкам значительных сдвигов в этом направлении в 2017-2019 годах не ожидается. Так же сохранят свое влияние внутренние факторы, препятствующие росту российской экономики, такие как: неблагоприятная среда для ведения бизнеса, недостаточный приток реальных инвестиций, медленные преобразования на рынке труда и др. Учитывая сохранение слабой динамики реформ, можно с уверенностью утверждать, что эти недостатки еще больше усилят риски в финансовом секторе, а финансовые ограничения, по всей вероятности, будут оказывать негативное влиять на рост российской экономики в ближайшей перспективе.

Вместе с тем к концу 2018 года специалисты ЕК прогнозируют снижение в России безработицы до 5,6% и темпов инфляции до 4,7%.

Основные показатели развития российской экономики и их прогнозные оценки, сделанные специалистами ЕК, приведены в таблице 1 .

1.3 Прогнозные оценки перспектив развития российской экономики МВФ

В основу формируемых Международным валютным фондом (МВФ) прогнозных оценок перспектив развития российской экономики положен учет совокупного влияния двух основополагающих факторов, а именно: тенденции роста долгосрочных рисков при относительной стабилизации рубля и незначительного увеличения ценовых котировок нефти на мировых рынках, а также дальнейшее проведение Центральным Банком России жесткой денежно-кредитной политики. Базовый сценарий МВФ на 2017 год сформирован, исходя из уровня ценовых котировок нефти 50,6 долл США за баррель (для марки Brent).

Таблица 1

Основные показатели развития российской экономики и их прогнозные оценки

| Основные показатели | млрд руб. | % | Годовое процентное изменение | |||||

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |||

| ВВП | 86043,6 | 100 | 0,7 | -2,8 | -0,2 | 1,7 | 1,6 | 1,5 |

| Частное потребление | 44273,3 | 51,5 | 2,0 | -9,7 | -4,5 | 2,4 | 2,6 | 2,5 |

| Общественное потребление | 15549,4 | 18,1 | -2,1 | -3,1 | -0,5 | 0,2 | -0,4 | -0,2 |

| Валовое накопление основного капитала | 17169,5 | 20,0 | -1,3 | -10,4 | -1,4 | 3,5 | 2,3 | 2,0 |

| Экспорт (товары и услуги) | 22124,4 | 25,7 | 0,5 | 3,7 | 3,1 | 5,1 | 4,3 | 4,2 |

| Импорт (товары и услуги) | 17685,8 | 20,6 | -7,3 | -25,8 | -3,8 | 9,7 | 6,2 | 5,9 |

| ВНД (дефлятор ВВП) | 83970,0 | 97,5 | 1,1 | -2,2 | -0,2 | 1,8 | 1,6 | 1,6 |

| Занятость | 0,2 | 1,1 | -2,1 | 0,1 | 0,1 | 0,1 | ||

| Уровень безработицы | 5,2 | 3,9 | 5,7 | 5,4 | 5,2 | 4,9 | ||

| Индекс потребительских цен | 7,8 | 15,5 | 7,1 | 3,9 | 3,7 | 3,5 | ||

| Торговый баланс (товары) | 9,0 | 10,7 | 7,0 | 7,5 | 7,4 | 7,2 | ||

| Баланс текущего счета | 2,6 | 4,8 | 1,8 | 2,0 | 1,8 | 1,5 | ||

| Общий баланс | -1,0 | -3,4 | -3,7 | -2,5 | -1,7 | -1,1 | ||

| Общий валовой долг | 16,1 | 15,9 | 16,3 | 15,6 | 15,3 | 14,4 | ||

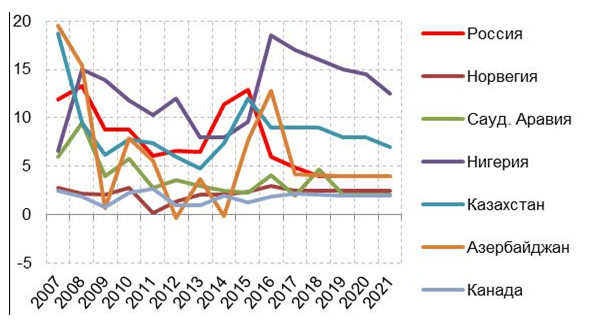

По данным доклада о развитии мировой экономики МВФ прогнозируемые темпы роста ВВП российской экономики будут иметь незначительную положительную динамику до 1,5% ежегодно, начиная с 2018 года . При этом МВФ исходит из дальнейшего снижения оценок инфляции в России, которые уже в 2018 году должны стать ниже до 4% и приблизиться к среднему для крупных «нефтяных» экономик уровню, таких как Казахстан, Азербайджан и Нигерия (рисунок 3).

Эксперты МВФ полагают, что с учетом вынужденно проводимой жесткой денежно-кредитной политики и всемерной экономии средств бюджета Правительству РФ не удастся оперативно использовать для ускорения экономического роста институциональные факторы. Хотя определенные предпосылки для этого в 2017-2021 годах будут созданы, а именно: ожидается, что сбережения населения превысят валовые накопления основного капитала на 3,5-4,0% ВВП, а их доля в ВВП будет увеличиваться с 22,4% в 2018 году до 24% в 2021 году. Но при этом низкая инвестиционная активность не позволит обеспечить поступательный рост чистого экспорта, который в условиях девальвации рубля мог бы повлечь за собой рост ВВП российской экономики в анализируемом периоде. Кроме этого, физические объемы импорта в стоимостном выражении в этом периоде могут превышать темпы прироста объемов экспорта, значение которых прогнозируется на уровне 1-3% в год. Они соответствуют средним значениям для нефте-зависимых экономик, но эти прогнозные оценки явно ниже по сравнению с такими странами, как Казахстан или Нигерия. Однако даже при незначительной динамике прироста объемов экспорта баланс счета текущих операций в российском бюджете останется на уровне от 3,9% ВВП в 2018 году до 4,4% ВВП в 2021 году . Это дает все основания прогнозировать стабильность развития российской экономики и устойчивость валютного курса рубля.

Рисунок 3. Фактические темпы и прогноз динамики инфляции, в %.

Источник: составлено по материалам официального сайта МВФ .

1.4 Прогноз экспертов аналитического агентства Standart & Poor’s

Эксперты аналитического агентства Standart & Poor’s (S&P), прогнозируют переход к развитию российской экономике в течение 2017 года, который, по их расчетам, приведет к росту ВВП на 1,4%. Однако, это значение не может быть признано оптимальным, поскольку реальное развитие российской экономики эксперты агентства связывают только с проведением ее реструктуризации. До проведения структурных преобразований российская экономика, по их мнению, будет оставаться подверженной влиянию динамики рыночных ценовых котировок на рынках углеводородного сырья. При устойчивых ценовых котировках или их незначительном росте значение показателя ВВП российской экономики может в 2018-2020 годах увеличиться до 1,7% по сравнению с 2017 годом. В случае снижения ценовых котировок рост показателя ВВП российской экономики будет характеризоваться меньшими значениями. Эксперты агентства прогнозируют рыночные ценовые котировки на нефть в 2017 году на уровне в 52,4 долл США за баррель. Специалисты Международного валютного фонда ожидают, что значения рыночных ценовых котировок на нефть в 2017 году установятся на уровне около 50,6 долл США за баррель в 2017 году с возможным их ростом до 53,1 долл США за баррель в 2018 году .

Эксперты агентства S&P полагают, что при незначительном повышении макроэкономических показателей российская экономика сможет обеспечить нормальное функционирование своего банковского сектора. Рассчитывать же на рост потребления со стороны населения пока еще рано, поскольку падение его реальных доходов сказалось достаточно существенным. Для восстановления потребления населения на уровне 2014 года по оценкам экспертов агентства необходимо обеспечить ежегодный рост, прежде всего, заработной платы, в пределах от 10% до 12%.

Основываясь на приведенных выше прогнозах, Международное аналитическое агентство (S&P) 17 марта 2017 года также повысило и прогноз по суверенному рейтингу России со «стабильного» до «позитивного» .

1.5 Прогнозные оценки перспектив развития российской экономики агентства Fitch

Многие рейтинговые агентства достаточно длительное время ставили российской экономике уровень «Негативный». На этом фоне положительным исключением стали прогнозные котировки рейтингового агентства Fitch, которое еще в год назад (в октябре 2016 года) присвоило уровень «Стабильный» по долгосрочному рейтингу дефолта эмитента (РДЭ) по ряду российских банков и для российской экономики в целом (IDRs) . Так же экспертами агентства Fitch было отмечено, что по сравнению с другими странами-экспортерами нефти Правительство и Центральный Банк РФ проводят более адекватную макроэкономическую политику, которая учитывает динамику изменения цен на нефть и другие природные ресурсы.

Международное рейтинговое агентство Fitch в первой декаде ноября 2017 года объявило о повышении прогноза по росту ВВП России с 1,6% до 2%, а в 2018-2019 годах рост экономики России в среднем составит 2,1% . Основанием для этого стала реализация среднесрочной налоговой стратегии в России, в соответствии с которой планируется замораживание или снижение бюджетных расходов по некоторым статьям с одновременным повышением акцизов и ряда других налоговых сборов. Тем самым, агентство признало наличие восстановительного тренда в развитии российской экономики при достижении рекордно низкого уровня инфляции и стабильности финансовой системы. В результате агентством было принято решение об изменении рейтинга России со «Стабильного» до «Позитивного» .

- Оценка перспектив развития российской экономики специалистами отечественных организаций

Конечно, говорить о том, что у специалистов отечественных организаций имеется единая точка зрения относительно перспектив развития российской экономики, не имеет смысла, поскольку все специалисты подходят к решению исследуемой проблемы с учетом разных исходных данных, что, собственно говоря, и делает их оценки разными. Как правило, прогнозы правительственных организаций более оптимистичны по сравнению с оценками независимых специализированных институтов и агентств. Все они признают, что в отличие от других сырьевых экономик российская экономика реально обладает, по существу, неограниченными возможностями для быстрой адаптации к изменениям рыночной конъюнктуры . Многие высказываются в пользу того, что стабильное развитие российской экономики начнется уже с 2018 года. Вместе с тем, практически никто из отечественных специалистов не решается прогнозировать высокую динамику и устойчивость экономического роста. Большая часть специалистов сходится во мнении, что российской экономике удалось со второй половины 2017 года выйти из состояния рецессии и начать переход к постепенному экономическому росту пусть пока еще и с незначительной, но все-таки положительной динамикой.

2.1 Прогнозы специалистов Минэкономразвития России

Основные параметры Прогноза Минэкономразвития России на 2018 год и на плановый период 2019 и 2020 годов определены с учетом тенденций развития мировой экономики, динамики конъюнктуры спроса и предложения на внешних рынках, а также уровня влияния степени изменений внутренних условий и текущих результатов развития российской экономики в первом полугодии 2017 года . В его основу положен сценарный подход, а в самом документе представлены три ожидаемых сценария развития российской экономики — базовый, консервативный и целевой. При этом все сценарии прогноза предполагают дальнейшее проведение Центральным Банком России денежно-кредитной политики, направленной на таргетирование инфляции и обеспечивающей значение целевого показателя инфляции в пределах 4% в течение всего периода прогнозирования. Кроме того, все сценарии прогноза основаны на фиксированной базовой цене нефти марки «Юралс» в размере 40 долл США за баррель в реальном выражении (в ценах 2017 г.). Такой подход предполагает взаимную увязку расходов федерального бюджета с нефтегазовыми доходами, рассчитанными при базовой цене на нефть.

Базовый сценарий предполагает сохранение комплекса действующих санкционных ограничений в отношении российской экономики на всем его протяжении, а также ответных мер, предпринятых со стороны России для минимизации их негативного влияния. Этот сценарий прогнозирует постепенное увеличение темпов роста российской экономики с 2,1% в 2017 году до 2,3% к 2020 году.

В основу целевого сценария положены внешнеэкономические предпосылки, аналогичные базовому сценарию. Его отличие заключается в более высоком демографическом прогнозе Росстата, который предполагает более высокие коэффициенты рождаемости и более высокий миграционный прирост. При реализации целевого сценария ожидается ускоренное проведение структурной перестройки российской экономики, что позволит к 2020 году выйти на показатель ее роста в 3,1% ВВП.

Консервативный сценарий прогноза предусматривает более существенное сокращение роста мировой экономики, дальнейшее ослабление рубля в связи с ухудшением условий торговли и усилением оттока капитала из страны. В этих условиях, по оценкам специалистов, темпы роста ВВП снизится в 2018 году до 0,8% с последующим их восстановлением к 2020 году до 1,5%.

Ожидаемая динамика изменения показателя ВВП по трем основным сценариям прогноза развития российской экономики на 2018-2020 годы, сделанных специалистами Минэкономразвития, приведены в таблице 2 .

Таблица 2

Ожидаемая динамика изменения показателя ВВП по сценариям Минэкономразвития

Если признаки стабилизации российской экономики были отмечены в отдельных ее отраслях еще во втором полугодии 2016 года, то в 2017 году восстановление экономического роста наблюдалось почти во всех отраслях. При этом основными факторами, обеспечившими положительный рост ВВП, стали восстановление запасов материальных оборотных средств (0,7%), рост инвестиций в основной капитал (0,9%) и восстановление потребительского спроса (1,2%) . Главным фактором развития российской экономики в 2018-2020 годах станет рост инвестиционной активности, в основном за счет повышения доли частного капитала. Ожидается, что рост инвестиций в основной капитал приведет к постепенному увеличению показателя ВВП с 1,0% в 2018 году до 1,3% 2020 году .

По сравнению с предыдущими прогнозами аналитиков Минэкономразвития только консервативный сценарий ориентирован на снижение темпов роста ВВП, в то время как базовый и особенно целевой сценарии предполагают достаточно оптимистичную динамику изменения этого показателя. Очевидно, что одним из определяющих факторов для таких прогнозов стало снижение темпов инфляции до 2,4% уже к ноябрю 2017 года. Другим определяющим фактором стала динамика роста нефтяных котировок. Если в еще начале 2017 года эксперты ожидали колебания цен в пределах 40-50 долл США за баррель, то опять таки в ноябре 2017 года котировки цен на нефть превысили отметку в 60 долл США за баррель. Естественно, это не могло не отразиться на прогнозных сценариях развития российской экономики, сделанных аналитиками Минэкономразвития.

2.2 Прогнозы специалистов Центрального Банка России

Основные варианты прогнозных сценариев развития российской экономики представлены специалистами ЦБ РФ в «Основных направлениях единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов», которые были одобрены Советом директоров 10 ноября 2017 года . При формировании прогнозных сценариев развития российской экономики специалисты Банка России основывались на консервативных оценках инфляционных рисков, а также возможностей экономического роста под действием внутренних факторов. Такой подход привел к устойчивой тенденции укрепления курса рубля в течение 2017 года и, тем самым, внес существенный вклад в снижение инфляции до 2,7% на конец октября этого года.

Банку России удалось целенаправленно сочетать меры государственной политики (применение инструментов рефинансирования) и усилий частного сектора по снижению издержек, укреплению финансового положения и использованию новых возможностей для восстановления и расширения производства в реальном секторе экономики. Комплекс этих мер способствовал смене в 2017 году драйвера роста промышленного производства. Так, еще во второй половине 2016 года увеличение выпуска в промышленности обеспечивалось за счет роста добычи в сырьевых отраслях, но с начала 2017 года основной вклад в повышение этого показателя уже приходился на обрабатывающие производства. Вместе с тем позитивные изменения в экономике пока еще не приобрели системного характера в ведущих отраслях и регионах страны. Поэтому, по результатам 2017 года специалисты Банка России прогнозируют прирост ВВП в пределах 1,7¸2,2%.

Прогнозируя сценарии развития ближайшие российской экономики, специалисты Банка России предполагают, что характер действия фундаментальных факторов не претерпит значительных изменений. Так, с одной стороны, отсутствие возможностей для увеличения добычи сырьевых ресурсов и наращивания объемов их поставки на международный рынок, будет существенно ограничивать потенциал роста российской экономики. С другой стороны, ограничением для роста и модернизации экономики будет выступать целый ряд внутренних факторов. Среди них – невысокое качество управления на всех уровнях, слабое развитие транспортной и логистической инфраструктуры, высокая монополизация, недостаточный объем инвестиций в развитие инновационных технологий, высокая степень износа основных фондов производства. В этих условиях темпы роста российской экономики в 2018-2020 годах, по оценкам специалистов Банка России, будут не выше 1,0¸1,5% при базовом сценарии прогноза ее развития и 1,5¸2% при альтернативном сценарии .

При этом в базовом сценарии замедление темпов роста ВВП российской экономики в 2018 году до 1,0¸1,5% по сравнению с 1,7¸2,2% по оценкам для 2017 года будет связано с предполагаемым снижением цен на нефть и сокращением доходов от экспорта. В течение в 2019-2020 годов ожидается постепенное восстановление темпов роста ВВП до 1,5¸2%. Ожидать более высоких темпов роста ВВП в этом периоде не приходится, поскольку потенциал роста российской экономики пока еще существенно ограничен влиянием структурных факторов.

Альтернативный сценарий предполагает более высокие темпы роста заработной платы, инвестиций и потребления по сравнению с базовым, прежде всего, за счет увеличения среднегодовых котировок цен на нефть до 60 долл США за баррель в 2018-2020 годах. Это несколько увеличит ожидаемые доходы от экспорта сырьевых ресурсов. Однако при сохранении структурных диспропорций в экономике для обеспечения части внутреннего спроса потребуется проведение достаточно масштабных импортных закупок. Поэтому ежегодный прирост показателя ВВП останется на уровне базового сценария и не превысит 1,5¸2%.

2.3 Прогнозы специалистов неправительственных российских организаций

Коллективами специалистов неправительственных российских экономических организаций — Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС), Института экономической политики имени Е.Т. Гайдара (ИЭП) и Всероссийской академии внешней торговли (ВАВТ) — о подготовлены свои варианты сценариев развития российской экономики в 2017-2018 годах . При их разработке они исходили из того, что, начиная со второй половины 2016 года, в российской экономике наметился подъем, который сохранится в течение 2017-2018 годов. При этом темпы роста российской экономики будут положительными, но невысокими, а основное влияние на ее развитие, по-прежнему, будут оказывать цены на нефть. С учетом ожидаемой динамики цен на нефть специалистами указанных выше организаций разработаны прогнозные сценарии возможного развития российской экономики в 2017-2018 годах – базовый и консервативный.

Условия базового сценария учитывают положительный тренд в нефтяных ценах в пределах 50-60 долл США за баррель. Наиболее вероятным представляется его сохранение в течение ближайших двух лет. Условия консервативного сценария основаны на нефтяных ценах до 40 долл США за баррель. При любом сценарии коллектив специалистов этих организаций прогнозирует рост показателя ВВП российской экономики. В консервативном сценарии он составит 0,6% в 2017 году и 1,7% в 2018 г., а в базовом сценарии эти показатели увеличатся соответственно до 1,4% и 2,2% . Более высоких темпов роста ВВП в условиях медленного проведения структурных преобразований возможно достичь только при резком повышении котировок цен на нефть до 100 долл США за баррель, но этот вариант в современных условиях представляется маловероятным.

Нетрудно заметить, что оба из рассматриваемых сценариев предполагают сохранение неустойчивости российской экономики на период 2017-2018 годов, а ее стабилизация и перспективы уверенного роста ожидаются не ранее 2019 года. При этом специалисты полагают, что темп роста российской экономики в любом из рассмотренных сценариев не достигнет темпов роста стран, относящихся к лидерам мировой экономики. Вместе с тем в случае стабилизации нефтяных цен или их роста с одновременным замедлением инфляционных процессов в российской экономике может возобновиться рост доходов населения страны. Однако значительного роста потребительского спроса не произойдет, поскольку население предпочтет не тратить деньги, а накапливать их в условиях отсутствия стабильности. Кроме того, замедление инфляции, по мнению специалистов этих организаций, имеет временный характер. Как результат этого они прогнозируют значение показателя инфляции на конец 2018 года в пределах 6%. Как видно, позиция специалистов неправительственных российских экономических организаций отчасти противоречит заявлениям Президента и Правительства страны, которые утверждали, что Россия преодолела кризис еще в 2015 году, а сегодня ее экономика демонстрирует устойчивый рост.

Результаты сравнения вариантов прогнозов зарубежных и российских аналитиков

Анализируя приведенные выше прогнозы развития российской экономики, можно сделать вывод о том, что практически все организации формируют их на основе оценок динамики преимущественно внешних или внутренних факторов. Однако, с течением времени большая часть этих прогнозов достаточно быстро претерпевает существенные изменения. Так, если в первой половине года 2017 года большинство иностранных аналитиков прогнозировали дальнейшее замедление рецессии в России, то в большинстве, базовых сценариев середины года в их прогнозах появляются утверждения о возможности перехода российской экономики к росту уже к концу этого года. При этом, прогнозные оценки разных организаций отличаются друг от друга в пределах от 0,5% до 1,2% (см. табл.3 ).

Таблица 3

Прогнозы роста ВВП российской экономики, в %

| 2016 год | 2017 год | 2018 год | |

| Минэкономразвития России (10.2017) | — 0,2 | 2,1 | 2,1 |

| Центральный Банк России (11.2017) | — 0,2 | 1,7¸2,2 | 1,0¸1,5 (базовый) 1,5¸2,0 (альтернативный) |

| РАНХиГС, ИЭП и ВАВТ (01.2017) | — 0,6 | 0,6 (консервативный) 1,4 (базовый) | 1,7 (консервативный) 2,2 (базовый) |

| Всемирный банк (06.2017) | — 1,9 | 1,1 | 1,8 |

| Европейская комиссия | — | 1,7 | 1,6 |

| МВФ (10.2017) | — 0,8 | 1,1 | 1,2 |

| Агентство Standart & Poor’s (10.2017) | — | 1,4 | 1,7 |

| Агентство Fitch (10.2017) | — 0,8 | 2,0 | 2,1 |

В прогнозном периоде социально-экономическое развитие Ханты-Мансийского автономного округа – Югры будет определяться следующими основными тенденциями:

сохранением зависимости основных макроэкономических показателей;

развитием экономики автономного округа от конъюнктуры мирового

энергетического рынка;

сокращением доли населения в трудоспособном возрасте в сочетании с сохранением дефицита квалифицированных рабочих и инженерных кадров;

углублением диверсификации экономики, решением проблем моногородов;

реформированием жилищно-коммунального хозяйства, нацеленным на повышение энергоэффективности;

активным жилищным строительством;

ростом издержек производства в базовом секторе экономики в связи с ухудшения горно-геологических условий разработки месторождений.

С учетом выявленных тенденций основные варианты долгосрочного социально-экономического развития Югры определяются реализацией следующих ключевых факторов:

демографическим развитием;

интенсивностью повышения качества человеческого капитала;

степенью диверсификации структуры региональной экономики;

эффективностью реализации природно-ресурсного потенциала;

инфраструктурным развитием;

интенсивностью разработки и внедрения инноваций;

эффективностью институтов, поддерживающих предпринимательскую и инвестиционную активность;

налоговой и таможенно-тарифной политикой государства;

социально-экономическим развитием Российской Федерации.

В основу разработанных сценариев социально-экономического развития Югры положены прогнозы экономического и демографического развития автономного округа, выполненные во взаимосвязанных математических моделях с использованием «Сценарных условий долгосрочного прогноза социально-экономического развития Российской Федерации до 2030 года», разработанных в апреле 2012 г. Минэкономразвития России.

Моделирование осуществлялось в комплексе моделей отраслей региональной экономики, позволяющих оценить реализацию производственного потенциала региона, а также моделей, отображающих динамику основных демографических процессов (естественный прирост и миграционные потоки) и механизмы управления социальными процессами в рамках политики бюджетных расходов на социальную сферу.

При этом в модели межотраслевого баланса в прогнозном периоде учитывалось влияние на экономику базового сектора и видов деятельности, обусловленных развитием нефтегазодобывающей отрасли, и, как следствие, зависимости валового регионального продукта автономного округа от мировой конъюнктуры рынка нефти (Рис. 22).

Рисунок 22. Динамика ВРП и выручки от добычи нефти, 2001-2011 гг., трлн. руб.